医療費支払いのしくみ

医療機関を受診した治療費の支払いについては、全国に何万もの医療機関があるため、個々の医療機関と健康保険組合が直接やりとりするのは、たいへん繁雑になってしまいます。

そこで、実際には審査支払機関(社会保険診療報酬支払基金等)を通して請求・支払いをすることになっています。審査支払機関では、病院から回ってきた請求明細書をチェックし保険者に請求してきます。支払いも、保険者が審査支払機関に支払い、審査支払機関から各病院に支払われることになります。これを図示すると次のとおりです。

高額療養費や一部負担還元金、家族療養費付加金の支払い時期が診療月の3ヵ月後になるのは、このように、医療費の請求が審査支払機関を経由して健康保険組合に届くようになっているからです。

もっと詳しく

- 医療費通知開く

-

みなさんが医者にかかったときの医療費は、いくらかかっているのでしょうか。

本人、被扶養者の外来、入院いずれも医療費の原則3割を窓口で支払うだけ(入院時の食費については本人、被扶養者とも別途負担あり)ですので、医療費がいくらだったのか、意識しにくいしくみになっています。

そこで、健康保険組合では、みなさんが支払った医療費に間違いがないかを確認いただくため、「医療費通知」を作成し、ホームページより、受診された医療費を確認いただけるようにしています。医療費チェック時の注意点- ●受診した覚えがない病院などの記載はありませんか?

医療費はみなさんが窓口で支払った自己負担金(3割)だけでなく、事業主と被保険者のみなさんからいただいた「保険料」からも健康保険組合負担分(7割)として医療機関に支払われています。この「保険料」という大切な財源は適正に使用されなければなりません。医療機関による医療費の※不正請求などはあってはならないことです。「医療費通知」は被保険者のみなさんと日本生命健康保険組合が医療機関に支払った医療費などについて通知するものです。 - ●病院の窓口で支払った額と記載金額が異なっていませんか?

医療費は保険診療分についてお知らせしています。保険診療の対象にならない分が含まれている場合は相違していますので、ご注意ください。 - ●診療日数・医療費総額・自己負担額など、内容をご確認ください。

内容についてご不審な点や疑問がありましたら、健康保険組合へご連絡ください。 - ●公費(医療費助成)を受けている方

乳幼児、一人親家庭、重度身体障害者などに該当し、市区町村より公費(医療費助成)を受けている場合は、通知内の「国・市町村が支払った額」欄に医療費が印字されます。

したがって、公費(医療費助成)の受給開始・変更・終了がある場合は、健康保険組合へ連絡が必要です。

医療費の自己負担額の免除または軽減の届け出がない場合、後日、医療費の精算(戻入)が発生する可能性があります。また、終了の届け出がない場合、高額療養費、一部負担還元金等の給付が受けられない場合があります。

※高額療養費、一部負担還元金については診療を受けた月の翌月の1日から2年間で請求権が時効となりますのでご注意ください。

- ●受診した覚えがない病院などの記載はありませんか?

- 医療費控除開く

-

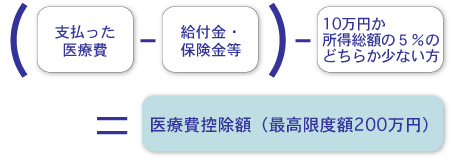

みなさんや家族の分を含めて、1年間に自己負担した医療費が一定額を超えるとき、税務署に確定申告すると税金が戻ってきます。

支払額が10万円を超えるとき税金を精算

前年1月から12月までに支払った医療費が10万円(または年間所得の5%の少ないほう)を超えるとき、上限200万円までがあなたの課税所得額から控除され、税金が確定精算されます。

申告の手続き

最寄りの税務署へお問い合わせください。

控除対象となる医療費

次のような治療のための費用のうち、健康保険から法定給付・付加給付として支給された給付金や生命保険会社等から支払いを受けた医療費を補てんする保険金などを除く、自己負担に限られます。

- 医師に支払った治療費

- 治療のための医薬品の購入費

- 通院費用、往診費用

- 入院時の食事療養・生活療養にかかる費用負担

- 歯科の保険外費用

- 妊娠時から産後までの診察と出産費用

- あんま、指圧、はり、きゅうの施術費

- 義手、義足などの購入費

- 医師の証明がある6ヵ月以上の寝たきりの人のおむつ代

- 医師の指示と証明がある温泉利用型および運動型健康増進施設の利用料

- 訪問看護ステーションの利用料

- 老人保健施設、療養病床などの利用料

- 特別養護老人ホームで受けた介護費・食費・居住費の自己負担分の半額

- ケアプランに基づく居宅介護サービスを医療系サービスと併せて受ける場合の介護費自己負担分

- 特定保健指導のうち一定の積極的支援の対象者が負担する特定健診・特定保健指導にかかる費用

控除対象とならない医療費

- 健康診断、人間ドックの費用

- ビタミン剤、消化剤、体力増強剤など、治療のためでない医薬品の購入費

セルフメディケーション税制(特定の医薬品購入の所得控除制度)について

2017年1月1日から2026年12月31日まで[2020年12月21日に5年間(2022年~2026年)の延長が決定]の間に、本人または家族などのスイッチOTC医薬品(処方箋が必要な薬から、処方箋のいらない市販薬として買えるようになった薬)の購入費の合計額が年間12,000円を超えた場合、特例としてその超えた部分の金額(最大88,000円)が、その年分の総所得金額等から控除されます。

控除の対象となるには、特定健康診査、予防接種、定期健康診断、健康診査、がん検診のいずれかを受けていることが条件です。

なお、この特例(スイッチOTC控除)と、従来の医療費控除制度とを同時に利用することはできません。スイッチOTC控除か、従来の医療費控除制度のどちらかを選択することになります。